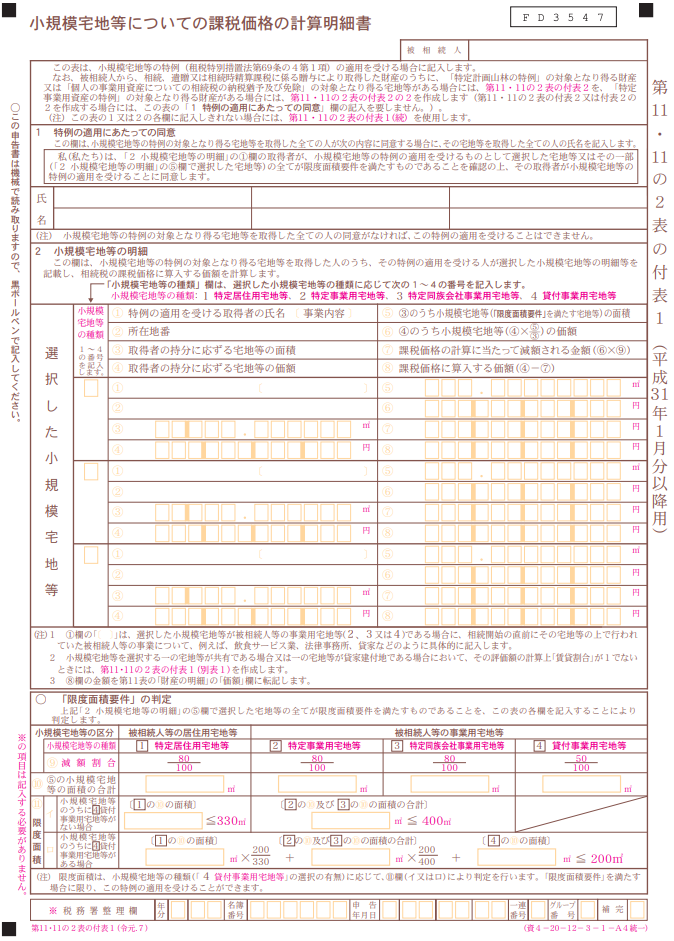

- 相続 小規模宅地の特例 限度面積

- 【相続税】小規模宅地の特例における事業の範囲 | 税理士法人熊谷事務所

- 相続 小規模宅地の特例とは

- 相続 小規模宅地の特例 添付書類

- 混同しがちな小規模宅地の特例 相続税と固定資産税の違いを分かりやすく解説 - 横浜相続税相談窓口

- 相続 小規模宅地の特例 国税庁

200㎡の土地の上に4 階建ての建物があり、 1 階から 3 階は賃貸、 4 階を自宅として利用しているものと仮定します。 この土地・建物の所有者に相続が発生した場合、賃貸併用住宅の土地と建物をそれぞれ相続財産として評価する必要があります。 まず土地ですが、 計算上はその土地を1階部分から4階部分に対応する形に区分 します。区分の方法としては、 それぞれの階の床面積で按分 する方法が一般的でしょう。 図のケースでは、簡便化のために 1 階から 4 階までの各階の床面積をすべて 100 ㎡としていますので、 1 階部分に対応する土地は 50 ㎡(土地全体の面積 200 ㎡× 1 階の床面積 100 ㎡ / 建物全体の床面積 400 ㎡)となります。同様に、 2 階から 4 階までそれぞれの階に対応する土地も 50 ㎡となります。 自宅部分の土地50㎡については、基本的には路線価にもとづき評価を行います(路線価がない地域の土地であれば固定資産税評価額などにもとづき評価します) 一方で、 賃貸部分の土地 150㎡については、 貸家建付地 として評価をします。路線価で評価をした金額から 借地権や借家権に対応する割合を控除 して評価できるので、相続財産としての評価額を小さくすることができます。 このように形式上、各階の用途に対応して土地を区分し、それぞれの土地を評価していきます。

- 相続 小規模宅地の特例

- 相続 小規模宅地の特例 添付書類

- 太鼓鐘貞宗 内番衣装

- 小規模宅地等の特例を考慮した遺言の作成方法 | 税理士法人 上原会計事務所

- 何になりたいのかわからない

- 混同しがちな小規模宅地の特例 相続税と固定資産税の違いを分かりやすく解説 - 横浜相続税相談窓口

- 卒業 式 告白 話 した こと ない

- 相続 小規模宅地の特例 条件

の事業的規模の宅地等の場合を除いて対象とはなりません。

措法69の4③四

4. 事業的規模の宅地等

事業的規模の宅地等とは、特定貸付事業(不動産貸付業、駐車場業、自転車駐車場業)をいいます。

(注) 準事業(事業と称するに至らない不動産の貸付けその他これに類する行為で相当の対価を得て継続的に行うもの)が除かれている 点にご留意ください。

措令40の2⑲

∞∞ 吉岡 ∞∞

相続 小規模宅地の特例 限度面積

- 小指 が 痛く なる 靴

- スマーク 伊勢崎 営業 時間 年末 年始