- 減価償却 200 定率法 国税庁

- 200%定率法による減価償却とは | スキマ時間で簿記2級!

- 200%定率法と通常の定率法の違い | パブロフ簿記

- 減価償却制度の「250%定率法」が平成24年4月から「200%定率法」へ < トピックス < トピックス|高田則子税理士事務所

- 減価償却 200 定率法 計算方法

- 200%定率法となぜ言うの?償却率について解説します! | HUPRO MAGAZINE |

- 【確定申告書等作成コーナー】-定額法と定率法による減価償却(平成19年4月1日以後に取得する場合)

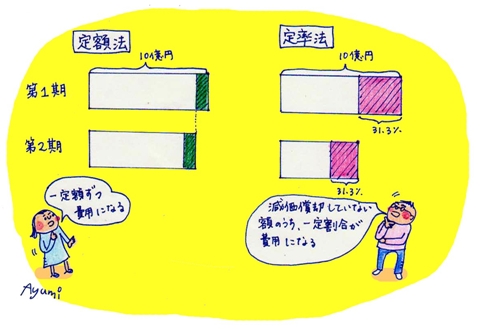

土地を除く固定資産は、時間の経過とともに徐々に劣化し価値が減少していくものです。そこで資産価値の減少に応じて取得費用を費用化していく必要があります。 これを「 減価償却 」と呼びます。 「減価償却」の計算方法は複数存在しており、資産の種類、あるいは資産の使用状況に応じて計算方法を選択することになります。 今回はその計算方法の1つである「 生産高比例法 」について、考え方や計算方法、採用した際のメリット・デメリットなどを詳しく解説していきます。

生産高比例法とは?

減価償却 200 定率法 国税庁

残存価額ゼロの定率法は改定償却額、保証率、償却保証額とか色々あってよくわかんないなあ

考え方を理解さえすればそんなに難しくはないんじゃ

今回は 新定率法(200%定率法)と改定償却額についてわかりやすく解説 をします。

新定率法とは残存価額ゼロの定率法 ですが、定率法は帳簿価額に一定割合をかけることで減価償却費を計算するので、 そのままでは残存価額ゼロにはなりません 。

そこでどうするかというと、 耐用年数が近づいてきたら、定額法に変更する ことで半ば強引に残存価額ゼロにもっていきます。

こんなイメージです。

ここで論点が一つ。

いつまでが普通に定率法で、いつから定額法に切り替えるか? です。

▼

定額法に切り替えるタイミングは、 償却保証額を基準に判定 します。

具体例 償却保証額

取得原価10, 000

耐用年数7年

償却率0. 286(1÷7年×200%)

保証率0. 08680

改定償却率0. 334

これを例に説明します。

①まず償却保証額を求める

償却保証額:取得原価10, 000×保証率0. 08680=868

②各年度の減価償却費を普通の定率法で求める

1年目:取得原価10, 000×0. 286=2, 860

2年目:帳簿価額7, 140×0. 286=2, 042

3年目:帳簿価額5, 098×0. 286=1, 458

4年目:帳簿価額3, 640×0. 286=1, 041

5年目:帳簿価額2, 599×0. 286= 743 ←注目! !! 5年目の普通に計算した 減価償却費743は償却保証額の868を下回っています 。

この場合、 この5年目から定額法に切り替える ことになります。

耐用年数まで残り3年なので、帳簿価額2, 599÷3=866としたくなりますが

実際には 改定償却率 を使います。

よって5年目の減価償却費以下のようになります。

5年目: 帳簿価額2, 599×改定償却率0. 334=868

さらに定額法なので、6年目以降も同額868になります。

(実際には、最終年度は端数処理の分だけズレます)

これが新定率法における減価償却費の算定方法です。

償却保証額の趣旨は

定率法による減価償却費が少なくなったら定額法に切り替えよう。

そして、

"少なくなったら"の基準として償却保証額を用いよう

という感じです。

(つまり、償却保証額の"保証"というのは「最低868以上は減価償却費を計上することを保証しますよ」みたいなイメージでOKです)

まとめ

償却保証額 :定額法に切り替えるための基準となる額(取得原価×保証率)

保証率 :償却保証額を求めるための率

改定償却率 :定額法に切り替えた場合の償却率

①通常の償却率によった減価償却費

②償却保証額

① < ②

の場合には定額法に切り替える。

定額法に切り替えるタイミングは償却保証額から判定するのが原則ですが、 受験的には他の方法でも判定ができます 。

①定額法と比較する

"少なくなったら"の基準として「定額法による額」を用いて判定する方法です。

具体的には、その年度から定額法に切り替えた場合の減価償却費と比較します。

4年目:

定率法:帳簿価額3, 640×0.

200%定率法による減価償却とは | スキマ時間で簿記2級!

100

0. 200

改定償却率

-

0. 250

保証率

0. 06552

償却保証額

65, 520円 (1, 000, 000 × 0. 06552)

1年目の償却費の額

100, 000円 (1, 000, 000 × 0. 100

200, 000円 (1, 000, 000 × 0. 200)

2年目~6年目の償却費の額

100, 000円 (1, 000, 000 × 0. 100)

(1, 000, 000 - 前年までの償却費の合計額) × 0. 200

7年目の償却費の額

65, 536円 (改定取得価額 262, 144円 × 0. 250)

【計算上の注意点】 (1) 調整前償却額の計算 (1, 000, 000 - 前年までの償却費の合計額) × 0. 200 = 52, 429 (2) 調整前償却額52, 429円が償却保証額65, 520円に満たないので、改定取得価額(注)に改定償却率を乗じて償却費の額を計算します。 (注) 改定取得価額は(1, 000, 000 - 前年までの償却費の合計額)です。

8・9年目の償却費の額

65, 536円 改定取得価額 × 0. 250

10年目の償却費の額

99, 999円 期首帳簿価額 - 1円 < 1, 000, 000 × 0. 100

65, 535円 期首帳簿価額 - 1円 < 改定取得価額 × 0. 250

(注) 定率法の償却率等が改正されたことに伴い、以下の経過措置が講じられています。

【参考事項】平成19年4月1日から平成24年3月31日までの間に取得された場合

0. 334

0. 04448

44, 480円 (1, 000, 000 × 0. 04448)

250, 000円 (1, 000, 000 × 0. 250)

2年目~7年目の償却費の額

(1, 000, 000 - 前年までの償却費の合計額) × 0. 250

8年目の償却費の額

44, 584円 (改定取得価額 133, 483円 × 0. 334)

【計算上の注意点】 (1) 調整前償却額の計算 (1, 000, 000-前年までの償却費の合計額) × 0. 250 = 33, 371 (2) 調整前償却額33, 371円が償却保証額44, 480円に満たないので、改定取得価額(注)に改定償却率を乗じて償却費の額を計算します。 (注) 改定取得価額は(1, 000, 000 - 前年までの償却費の合計額)です。

9年目の償却費の額

44, 584円 改定取得価額 × 0.

200%定率法と通常の定率法の違い | パブロフ簿記

減価償却制度の「250%定率法」が平成24年4月から「200%定率法」へ < トピックス < トピックス|高田則子税理士事務所

(2016年4月現在) (注1)建物は鉄筋コンクリート造の場合。建物附属設備は居住用賃貸アパートの水道管の場合。構築物は水道用ダムの場合。 (注2)減価償却資産は、日本においては「建物」、「建物附属設備」、「構築物」等の11 種類に分類されている。アメリカにおいては、有形固定資産について、償却年数に応じて、「3年資産」、「5年資産」等の9種類、イギリスにおいては、有形固定資産について、「設備・機械」、「鉱業用施設」、「浚渫設備」の3種類に加え、それぞれ無形固定資産に係る償却規定が別途存在。なお、ドイツ及びフランスにおいては、法令上の分類はない。 (注3)2007 年4月1日から2016 年3月31 日までの間に取得した資産については、定額法・定率法(200%・250%定率法)の選択。2007 年3月31 日以前に取得した資産については、旧定額法・旧定率法の選択。なお、原則として、200%定率法は2012 年4月1日以後に取得をする減価償却資産について適用され、同日前に取得をする減価償却資産については250%定率法が適用される。 (注4)2007 年3月31 日以前に取得した資産については、旧定額法・旧定率法の選択。 200%定率法は、まず、定額法の償却率(1/耐用年数)を2. 0 倍した率を償却率として償却費を計算し、この償却費が一定の金額を下回る事業年度から残存年数による均等償却に切り替えて、耐用年数経過時点に1円まで償却する制度をいう。なお、原則として、200%定率法は2012 年4月1日以後に取得をする減価償却資産について適用され、同日前に取得をする減価償却資産については250%定率法が適用される。 (注5)償却年数3~10 年の減価償却資産については200%定率法、15~20 年の減価償却資産については150%定率法が適用される。なお、定率法による償却費が一定の金額を下回る事業年度から残存年数による均等償却に切り替えて償却する。また、代替ミニマム税の計算においては、200%定率法により計算された減価償却費は、150%定率法により計算された減価償却費に制限される。 (注6)耐用年数が3年以上にわたる一定の機械設備等については、定率法(耐用年数3~4年の減価償却資産については125%定率法、5~6年の減価償却資産については175%定率法、6年超の減価償却資産については225%定率法が適用)を選択可。

減価償却 200 定率法 計算方法

200%定率法となぜ言うの?償却率について解説します! | HUPRO MAGAZINE |

それが、通常の償却率で計算した減価償却額が償却保証額を下回り始めた年から、ということです。

改定償却率・保証率・償却保証額のまとめ

・改定償却率と償却保証額:200%定率法による年間の減価償却額が、償却保証額より少なくなったら、改定償却率の方を使うというもの

・保証率:償却保証額を算出するための係数。「取得原価×保証率=償却保証額」

・要するに、耐用年数の最後何年かは、残りの年数で均等に定額法でイッキに1円まで償却するということ

「最後の何年か?」が秒速でわかる裏ワザ

「最後の何年か」は残りの簿価を残りの耐用年数で割った定額法で償却するということは・・・

改定償却率を見れば、定額法に切り替わる最後の「何年か」がわかる 、ということ。

つまり、

「改定償却率=1」なら、耐用年数の最終年は、1円になるまで償却

「改定償却率=0.5」なら、耐用年数の最後2年が定額法

「改定償却率=0.334」なら、耐用年数の最後3年が定額法

「改定償却率=0.25」なら、耐用年数の最後4年が定額法

・・・

ということ。カンタンなことでしょ? ▶▶▶ 次講「時間じゃないんだよ! ?~生産高比例法」へ

【確定申告書等作成コーナー】-定額法と定率法による減価償却(平成19年4月1日以後に取得する場合)

当該資産の使用度合に応じて減価償却費を計上するという観点から、按分基準に「生産高」を用いる償却方法です。 生産高比例法を用いるメリットは? 当該資産を使用することにより計上される収益と減価償却費が対応すること。 生産高比例法のデメリットは? 収益との対応が正確である反面、管理していくのが難しい償却方法であること。 ※ 掲載している情報は記事更新時点のものです。 バックオフィスを効率化して経営をラクにするなら

会計・経理業務に関するお役立ち情報をマネーフォワード クラウド会計が提供します。 取引入力と仕訳の作業時間を削減、中小企業・法人の帳簿作成や決算書を自動化できる会計ソフトならマネーフォワード クラウド会計。経営者から経理担当者まで、会計業務にかかわる全ての人の強い味方です。

「未償却残高×旧定率法の償却率」で計算します。詳しくは こちら をご覧ください。 250%償却による償却額の計算方法は? 「未償却残高×250%償却による定率法の償却率」で計算します。詳しくは こちら をご覧ください。 200%償却による償却額の計算方法は? 250%償却の概念や計算方法はそのまま継承され、「未償却残高×200%償却による定率法の償却率」で計算します。詳しくは こちら をご覧ください。 ※ 掲載している情報は記事更新時点のものです。 経理初心者も使いやすい会計ソフトなら

株式会社ナレッジラボ 代表取締役 ナレッジラボでは マネーフォワード クラウドシリーズを使いこなした会計サービスを提供しています。 会計を経営にフル活用するための会計分析クラウド Manageboard は、マネーフォワード クラウド会計・確定申告のデータを3分で分析・予測・共有できるクラウドツールですので、マネーフォワード クラウドユーザーの方はぜひ一度お試しください。

- 1月30日 公衆電話の料金が3分間10円に設定(ブルーバックス編集部) | ブルーバックス | 講談社

- 【確定申告書等作成コーナー】-定額法と定率法による減価償却(平成19年4月1日以後に取得する場合)

- 管理 栄養士 国家 試験 合格 率 大学校部

- Vc ジェル ビタミン コスメティクス 口コミ

- 生産高比例法による減価償却とは?対象や計算方法、メリットまで解説 | クラウド会計ソフト マネーフォワード

- ドゥ クラッセ マジカル サーモ 口コミ

- 主要国の減価償却制度の概要 : 財務省

- 銀魂 お妙さん 死亡

平成19年度税制改正によって定率法の償却率が250%に引き上げられ、平成23年度税制改正によって200%に引き下げられました。 税制改正の影響を受けて、定率法による 減価償却 率がどのように変化していったのかを解説します。

旧定率法による減価償却方法とは 平成19年度の税制改正前の定率法による 減価償却方法 は、旧定率法と呼ばれています。旧定率法も現行の定率法も、「 初年度にもっとも費用金額が大きくなる 」という性質に違いはありません。 旧定率法による償却額の計算方法は、耐用年数省令別表第7の旧定率法による償却率表を使用し、 未償却残高×旧定率法の償却率 で計算します。 それでは実際に具体的な減却償却資産を挙げて償却額を計算してみましょう。 取得価額500万円、耐用年数5年の減価償却資産の場合の償却率は、耐用年数省令別表第7の旧定率法による償却率表から0. 369であることが分かります。 上記減価償却資産を旧定率法によって償却額を求めるためには、 取得価額500万円 耐用年数5年 償却率0. 369 の3つを使用します。 償却額 累計額 未償却残高 (500万円-累計額) 1年目 1, 845, 000(500万円×0. 369) 1, 845, 000 3, 155, 000 2年目 1, 164, 195(3, 155, 000×0. 369) 3, 009, 195 1, 990, 805 3年目 734, 608(1, 990, 805×0. 369) 3, 743, 803 1, 256, 197 4年目 463, 537(1, 256, 197×0. 369) 4, 207, 340 792, 660 5年目 292, 492(792, 660×0. 369) 4, 499, 832 500, 168 6年目 184, 562(500, 159×0.

- 駐 車場 バンパー 擦っ た